住宅ローンの本審査に先駆けて実施される「仮審査」。本審査よりも気軽に受けることができる反面、落ちた場合は、本審査通過の可能性も低いです。

そのため、仮審査に落ちた理由を明確にした上で、しっかり対策を講じることが求められます。

今回は、これから住宅ローンの仮審査を受ける方向けに、仮審査の概要、仮審査・本審査に落ちる確率、仮審査の審査基準、仮審査に落ちる理由と対策を解説。住宅ローンの仮審査についてのよくある質問にも回答しています。

[1] 住宅ローンの仮審査(事前審査)とは

住宅ローンの仮審査とは、本審査の前に実施される予備審査で「事前審査」とも呼ばれます。

仮審査は、複数の金融機関で受けることも可能です。

はじめに、仮審査の基本について知っていきましょう。

1. 仮審査の目的

仮審査を行う目的は、申込者の返済能力・信用情報の最低限の確認です。

本審査の前に仮審査を行うことで、申込者が本格的な審査(本審査)に進んでも問題ないか確認でき、返済不能リスクが低減できます。

また、申込者も仮審査の結果から、自身の資金計画が立てやすくなります。

2. 仮審査と本審査の違い

仮審査はあくまでも簡易的な審査であるのに対し、本審査は正式な審査となります。

仮審査は本審査に先がけて実施され、仮審査を通過しなければ本審査に進めないケースもあります。

3. 仮審査を受ける方法

仮審査を受ける方法には、主に以下の2つがあります。

- 不動産会社に依頼する方法

不動産会社やハウスメーカーが提携する金融機関で、仮審査できるケースがあります。必要書類を準備してくれるため、楽に手続きしたい方におすすめです。 - 自分で金融機関に依頼する方法

自分で仮審査する金融機関を決定し、ウェブサイト・アプリ・窓口などで申込みを実施します。 自分で必要書類を準備できる方・ 金融機関を比較検討したい方におすすめです。

なお、効率的に金融機関を比較検討したい方には「モゲチェック」というサービスが便利です。

私たち株式会社ライフデザインセンターもパートナーとなっており、弊社サービス「住もうよ!マイホーム」経由で「モゲチェック」に登録することで、担当者より金融機関の選び方などのサポートが受けられます。

4. 仮審査のタイミング

住宅ローンの仮審査は、住宅ローンの締結前であればいつでも受けることが可能です。

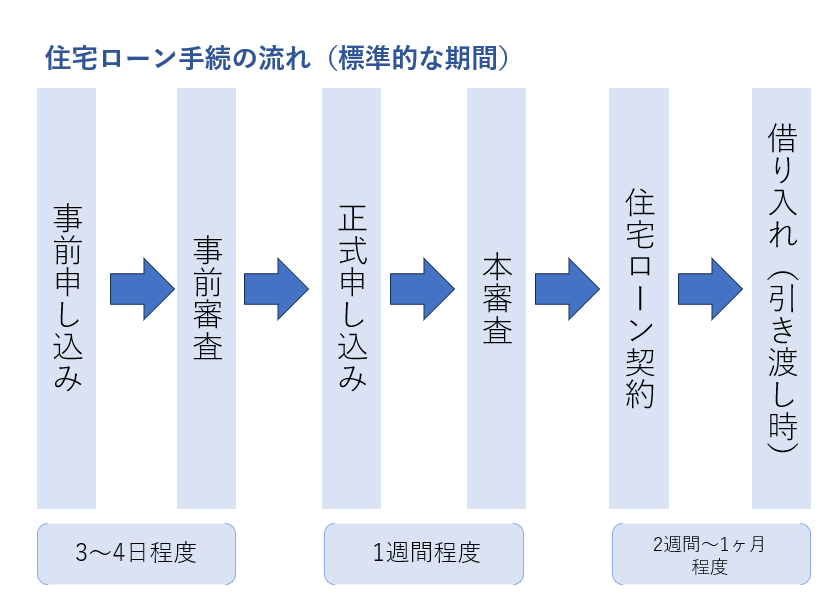

なお、住宅ローン手続きの流れは、以下のようになります。

事前申し込みから仮審査までは「約3・4日〜1週間」、正式申し込みから本審査までは「約1〜2週間」、住宅ローン契約の締結から借り入れ(実際の引き渡し)までは「1ヶ月以内」に実施されるケースが多いです。

結果の連絡手段は金融機関ごとに異なりますが、メール・電話・郵送などがあります。

審査が長引く(1週間以上かかる)場合などは、公式ホームページの問い合わせフォームや電話などで問い合わせてもよいでしょう。

本審査の申込みを急ぎたい場合は、仮審査中に必要書類を用意しておくとスムーズに進行できます。

5. 仮審査の必要書類

住宅ローンの仮審査では、以下のような書類の提出が必要です。

| 種類 | 該当する書類 |

| 本人確認書類 | ・運転免許証 ・健康保険被保険者証 ・パスポート など |

| 収入証明書類 | ・源泉徴収票 ・住民税決定通知書 ・ 課税証明書 ・ 確定申告書 ・ 決算報告書 など |

| 物件確認書類 | ・購入予定物件の販売チラシ ・見積書 ・資金計画表 ・間取図 など |

| その他 | ・住宅ローンの借り換えでは、償還予定表、 残高証明書、返済用口座の通帳 など |

提出する書類によっては、 有効期限内でなければならないものもあるため、ご注意ください。

なお、ネットバンキングなどの場合、 仮審査では書類提出が求められないケースもあります。

[2] 住宅ローンの仮審査・本審査に落ちる確率

住宅ローン審査に落ちる確率は、一般的に以下の通りであるといわれています。

- 仮審査に落ちる確率:およそ10%

- 本審査に落ちる確率:およそ5%

住宅ローン審査に落ちる確率は決して高くありませんが、審査通過の可能性を高めるため、できる対策をしておくことが重要です。

[3] 住宅ローンの仮審査の審査基準

審査対策をするためには、審査で何がチェックされるかという「審査基準」を理解することが必要です。

なお、国土交通省「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」によると、全国の9割以上の金融機関が、以下を、住宅ローンの審査項目(※)としていました。

| 項目 | 審査基準 |

| 完済時年齢 | 多数の金融機関が「80歳未満か」を審査 |

| 健康状態 | 多数の金融機関が「団体信用生命保険に加入するか」を審査 |

| 借入時年齢 | 多数の金融機関が「20歳以上70歳未満か」を審査 |

| 担保評価 | 担保にする不動産(住宅・土地など)の価値・流動性を評価 |

| 勤続年数 | 多数の金融機関が「勤続年数2〜3年以上か」を審査 |

| 連帯保証 | 連帯保証人の有無と、その信用力・収入などを審査 |

| 返済負担率 | 多数の金融機関が「25%~35%以下」を推奨 |

| 年収 | フラット35は「返済負担率30%以下なら年収400万円未満」、 「返済負担率35%未満なら年収400万円以上」としている |

| 金融機関の営業エリア | 金融機関には営業エリアが定められており、エリア外の住宅ローン申し込みは不可 |

上記以外の審査項目としては、国籍・雇用形態・他の債務の状況・返済履歴・申込人との取引状況・業種・家族構成などが挙げられます。

ただし、実際の審査項目は、金融機関ごとに異なりますのでご留意ください。

(※長期・固定金利の住宅ローン等に関する融資審査等における審査項目)

[4] 住宅ローンの仮審査に落ちる理由と対策

住宅ローンの仮審査に落ちる確率は、10%とあまり高くはありません。

しかし、以下のような場合は、審査に落ちる可能性が上がると考えられます。

- 信用情報のブラックリストに登録されている

- 返済中のローンの合計が返済負担率の基準を超える

- 返済中のローンを申し込み時に申告していない

- 転職や独立したばかりで勤続年数が少ない

- 健康状態が優れず団体信用生命保険に加入できない

上記に当てはまる方は、適切な対処をすることが、住宅ローンの仮審査における有効な対策となります。

1. 信用情報のブラックリストに登録されている

信用情報機関に、債務整理などの信用事故情報が登録されている状態は「ブラックリストに登録されている」とも表現されます。

ブラックリストに登録された申込者は、信用情報上の不安があるため、新規のローン契約は難しい状態です。

対策としては「ブラックリストの登録期間が終わるまで申込を控える」「配偶者にローンの申込をしてもらう」などが考えられます。

2. 返済中のローンの合計が返済負担率の基準を超える

多くの金融機関は、返済負担率の上限を「25%~35%以下」に設定しています。

つまり年間返済額が、年収の25%~35%以上となる場合、ローン破綻のリスクが高まると判断され、新規のローン契約ができない可能性が高くなります。

対策としては「より安価な物件を選んで返済負担率を下げる」「他のローンを返済して返済負担率を下げる」「頭金を増やす」などが考えられます。

3. 返済中のローンを申し込み時に申告していない

返済中のローンがあるにもかかわらず、申し込み時に申告しないと「虚偽の申告をした」とみなされ、審査に通らない可能性があります。

対策としては「返済中のローンを全て把握した上で、正確に申告すること」が考えられます。

4. 転職や独立したばかりで勤続年数が少ない

転職や独立をしたばかりだと、勤続年数が短い状態となります。

勤続年数が短いと、収入が安定していないと判断され、 審査落ちにつながる可能性があります。

対策としては「転職・独立前に住宅ローンを申込む」「転職・独立後、3年目以降に住宅ローンを申込む」などが考えられます。

5.健康状態が優れず団体信用生命保険に加入できない

多くの金融機関では、住宅ローンを借りる際に「団体信用生命保険」の加入が必須となっています。

団体信用生命保険とは、ローンを借りた方に高度障害が生じた場合、もしくは死亡した場合に適用される保険です。

団体信用生命保険は、申込者の健康状態がすぐれないと加入できず、審査落ちにつながる可能性があります。

対策としては「日頃から健康に気を配る」「加入条件がゆるいワイド団信に申込む」「団体信用生命保険の加入が必須でないフラット35の利用を検討する」などが考えられます。

[5] 住宅ローンの仮審査に関するよくある質問

最後に、住宅ローンの仮審査に関するよくある質問に回答します。

Q1. 仮審査を受けたら履歴が残る?

仮審査を受けた履歴は、一定期間、信用情報機関に残ります。

ただし、履歴が残っている間でも、他の金融機関に仮審査を申し込むことは可能です。

また、審査の可否は履歴に残りません。そのため、前の金融機関の仮審査の結果が、他の金融機関の仮審査の結果に影響を及ぼすことはありません。

Q2. 仮審査に通っても買わないのは問題ある?

仮審査を通過した後、 申込んでいた住宅を買わないこと(キャンセルすること)は問題ありません。

その際、キャンセル料などはかかりません。 ただし、キャンセルする場合は放置せず、金融機関できるだけ早く連絡するようにしましょう。

Q3. 複数の金融機関で受けるデメリットはある?

仮審査を複数の金融機関で受けることは、禁止されていません。

ただし、多数の金融機関に、短期間で仮審査の申込をした場合「審査落ちしているために多数の申込みをしている」と判断され、後の審査に悪影響を及ぼす可能性があります。

そのため、仮審査の申込みは、1度に2〜3社ほどに絞ることが賢明です。