夫婦共働き前提の時代になり、家を買う際にペアローンで借りる家庭やペアローンを検討される家庭が増えています。住宅ローン控除を二人分活用でき、高額の物件を買いやすいと言われるペアローンですが、デメリットや注意点を確認した方がいいでしょう。

■専業主婦世帯と共働き世帯

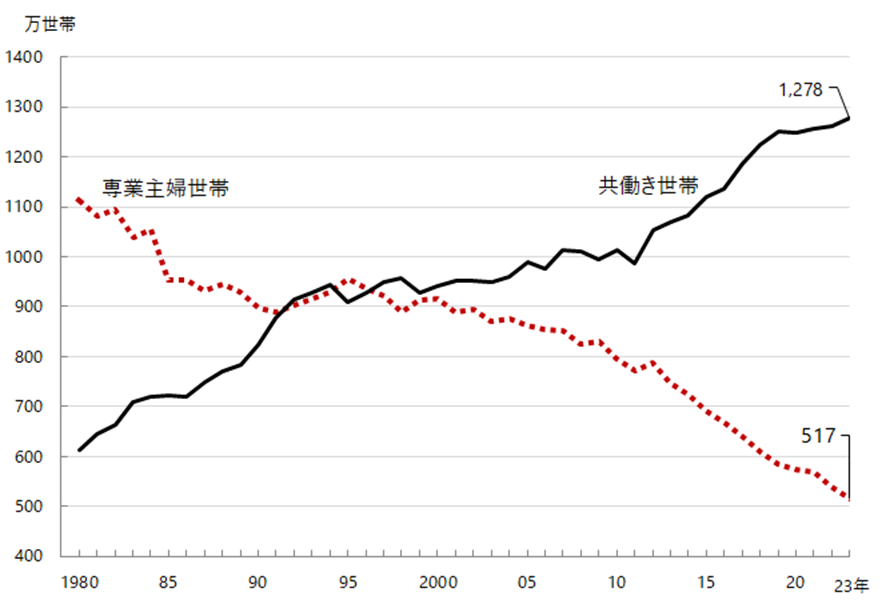

2024年2月19日に独立行政法人労働政策研究・研修機構がまとめた、専業主婦世帯と共働き世帯数に関するデータがあります。それによると、2023年の専業主婦世帯は517万世帯、共働き世帯は1278万世帯と、1990年代後半以降は専業主婦世帯よりも共働き世帯の方が多くなりました。また、2010年代は専業主婦世帯の減り方が加速する一方、共働き世帯の増加が加速しています。諸事情により働けない人もいますが、専業主婦(夫)という存在がぜいたく品と呼ばれるのも納得です。共働き世帯の増加が、ペアローンの利用・検討につながっている大きな要因です。

出典:https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html

資料出所:総務省統計局「労働力調査特別調査」、総務省統計局「労働力調査(詳細集計)」をもとに独立行政法人労働政策研究・研修機構が作成

■ペアローンの仕組みとは

ペアローンとは、家を買う際に主に夫婦がそれぞれ契約者となり住宅ローンを借りる方法です。お互いの収入に応じて住宅ローンを借りることができますので、一人で住宅ローンを借りるよりも借入額を増やすことができます。不動産価格が高騰している都市部では、検討すべき住宅ローンの組み方と言えます。

ペアローンでは、借入金額や頭金の負担割合に応じて不動産の持分を分けるため、住宅ローン控除を互いに利用することができます。これは、一人で住宅ローンを借りるよりも所得税の節税効果が高いことを意味します。

ペアローンを借りる場合は、同じ銀行で借りることと、同居することが主な利用要件となりますので、事情があって一時的に別居することが分かっている場合は銀行に相談する必要があります。

■金利上昇局面でのペアローンの組み方

住宅ローン金利の種類でもっとも多く選ばれているのは変動金利です。しかし、2023年のマイナス金利解除と2024年のゼロ金利解除に伴い、住宅ローンの基準金利が上昇し始めました。

住宅ローンの金利は政策金利と連動する方式が一般的ですが、ネット銀行など独自の金利算出を行っている場合もあります。必ずしも日本銀行の金利設定と変動金利が密接に連動しているわけではない点は注意が必要です。

さて、金利が上昇しているため変動金利を借りることに不安を持っている人もいるでしょう。このような不安は当然抱くべきだと思います。家を買うときに将来の返済や月々の返済に不安を持たない方がファイナンシャルプランナーの立場からすると不安です。

それは住宅ローンの本質が35年、最近では50年もの返済が続く借金です。35年後、50年後にあなたの仕事は今と変わっていないのか、収入が確保されているのでしょうか。

物価上昇でも生活が苦しくならないか、子どもが生まれたり成長したりする過程でお金が足りなくならないか、といった不確定要素、あるいは自分の力でコントロールできない要素が含まれていると気が付けば、不安を感じるのはむしろ正常な感覚です。

金利上昇局面で、ペアローンを借りる際は、変動金利と固定金利をそれぞれ借り手はいかがでしょう。ミックスローンと呼ばれる方法とほぼ同じです。一人は変動金利、もう一人は固定金利で住宅ローンを組むことで、金利変動の影響を片方の住宅ローンに限定することができます。

変動金利と固定金利を両方借りる場合、固定金利と変動金利の差額が、安心料になります。例えば、収入の上昇が見込まれる夫が変動金利、収入の上昇が見込めない妻が固定金利で借りる場合、借入の多い人が固定金利で借りて、借入の少ない人が変動金利で借りる(借入の多い人が変動金利、借入の少ない人が固定金利で借りる場合もあり)ことで、より安心を得られる組み方を模索するのです。

■ペアローンのメリットは?

●借入額が増やせる

ペアローンの最も大きなメリットは一人で住宅ローンを借りるよりも借入額が増やせること。住宅ローンは借入額を根拠に借入可能額を算出します。そのため、夫婦共働き世帯においては、それぞれが住宅ローンを借りることで、理論上は一人で借りる場合の2倍の住宅ローンを借りることができます。

最近は都市部で1億円を超える物件を買うご夫婦が増えています。1億円の住宅ローンを借りる場合、世帯年収は1200~2000万円くらい必要になります。(フラット35であれば年収800万円あれば8000万円の借入上限いっぱいまで借りられる場合もあります)

年収1200~2000万円という収入は、日本においてはごく一部、限られた人しかいません。ところが、夫婦の年収の合計が1200~2000万円であれば、多くの世帯が該当します。ここがペアローンのポイントです。

ペアローンという選択があることで、より高額な家を買える可能性が出てきます。

●住宅ローン控除が二人分使える

国税庁の定める住宅借入金等特別控除という制度があります。(参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1212.htm)物件の仕様や購入時期によって控除額が変わりますが、所得税において「税額控除」という節税が可能となるのは、住宅ローン控除に限られます。

適切に住宅ローン控除を利用することができれば、住宅ローン控除の適用期間中は実質的に住宅ローン金利を帳消しにしたり、軽減することができます。

単純に計算すれば、節税額が倍になりますので、住宅ローンの借入時の諸費用を支払っても長期的にメリットが出てくることが計算できます。

●団信に加入することで万が一の債務負担を軽減

ペアローンは夫婦それぞれが住宅ローンを借りるため、それぞれ団体信用生命保険に加入することになります。

団体信用生命保険は住宅ローン債務者(借りている人)が死亡、高度障害状態になった際に、自身の借りている住宅ローンを肩代わりできる仕組みです。

いいことづくめの団信ですが、ペアローンの場合、生存されている方の住宅ローンは完済されず支払いが残りますので、配偶者が亡くなったり、高度障害になった場合には、2人分の収入が一人分に減少するため、生活が苦しくなることが見込まれます。

最近は、ペア団信といってペアローンを借りる際、一人が亡くなるとペアローンを完済できる団信もあります。ペイペイ銀国やみずほ銀行で取扱いがありますが、まだあまり知られていない状況です。もし、ペアローンを検討される場合は、PayPay銀行とみずほ銀行でも審査をしておくことをお勧めいたします。

【PR】PayPay銀行とみずほ銀行は当社から紹介することもできます。当社からの紹介でPayPay銀行やみずほ銀行から住宅ローンを借りて住宅を購入した場合、当社所定のお祝い金(アマゾンギフト)をプレゼントしておりますので、ご興味のある方はお申し出ください。無料FP相談を利用しなくても、住宅ローンの紹介が可能です。

●金利の種類や返済期間を選んで借りられる

変動金利と固定金利、35年返済と20年返済など金利の種類と返済期間を組み合わせて住宅ローンを借りることができます。

例えば、35年返済は変動金利、20年返済は固定金利と組み合わせます。35年返済の固定金利では返済額が多くなりすぎてしまう場合、20年返済であれば、金利負担が減りますので、元金の返済額は増え、毎月の返済額も増えますが、支払金利は35年返済よりも少なくて済みます。

例えば、5000万円を金利2%で借りる場合、35年返済だと毎月の返済額は16万5631円

、35年間の金利負担は1956万5181円になります。20年返済だと毎月25万2941円の返済、金利負担は1070万6千円と半分くらいに減ります。

毎月の返済額が多すぎると感じるなら、借入額を3000万円に減らして、2%の金利で20年返済にすると、毎月の返済額は15万1765円、金利負担は642万3600円になります。

定年まで働き続けるかわからないと考えている女性が返済期間を短くして固定金利、一生働くことを前提とする男性が35年返済で変動金利などとわけるといいかもしれません。

■ペアローンのデメリットは?

●収入減少の影響が大きい

ペアローンは夫婦の年収を最大限に活用して住宅ローンを借りる方法のため、どちらかの収入が減少した際に、返済計画が狂う可能性が高まります。

例えば、育休中の収入減少、育休から復帰せずに退職する、妊娠出産に伴う体調不良での退職、育休復帰後の時短勤務、子どもの預け先がみつからず時短勤務の延長、予期せぬ病気、親の介護、子どもの不登校など、事例をあげると多かれ少なかれ課題を抱えている家庭があります。

あなたの家庭は不測の事態は発生しないのでしょうか。これまでの人生、思い通りになってきた方は、万が一など起こりえないと肌で感じているかもしれません。一方で、今までに色々あり、なかなか自分の人生を信じることが出来なかったり、近しい家族や友人を見ていると万全などありえないと配偶者は考えているかもしれません。

当社のおすすめは、収入減少を前提としてペアローンを借りることです。ペアローンは夫婦双方の合意がなければ借りない方がいい住宅ローンの組み方です。特に、夫婦仲が必ずしも良いとは言えないご夫婦、妊娠中や子どもが生まれたばかりで働き方に自信が持てないご夫婦は、収入減少を念頭にしたペアローンを借りましょう。予算が合わない場合は、シングルローンで買える物件の再検討、あるいは育休明けに再度物件を探すなどの対応策も考慮しましょう。

勢いで家を買って後で後悔する人は後を絶ちません。家族が幸せになるために家を買うのに、家族仲が悪くなるなど避けるべきです。

●配偶者が亡くなっても自分の住宅ローンが残る

ペアローンはリスク対策が必要です。リスクとは配偶者の死亡と高度障害という働けないが生きている状態です。

シングルローンの場合、借主が亡くなると住宅ローンが完済され支払いがなくなります。一方でペアローンは夫婦それぞれの借りる住宅ローンには夫婦それぞれが団体信用生命保険に加入します。

団体信用生命保険は借主が亡くなった場合に保険金によって住宅ローンを支払う方法ですから、生きている配偶者の住宅ローン負担は減りません。

ペアローンを借りる場合は、自分が亡くなった場合に相手の住宅ローンを消せるような生命保険に加入することは必須です。団信を借りることができれば、生命保険に加入できないという事態にはならないでしょうから、家を買ったら双方で生命保険を見直すあるいは加入する必要があります。

最近では、PayPay銀行やみずほ銀行のようにペア団信と呼ばれる仕組みを備えた銀行がありますので、ペアローンを借りる場合はPayPay銀行やみずほ銀行での仮審査を済ませておくことをお勧めします。

●離婚がスムーズにできない

住宅ローンを返済中に離婚することになった場合。相手が住宅ローンの支払いを止めたら

どうなるでしょう。

住宅ローンの支払いが滞った場合、あなたが相手方の住宅ローンを立替払いするのが急ぎの対応策です。ペアローンを使って二人の収入に基づいて住宅ローンを借りている場合、自分だけの収入ではとても毎月の返済ができないでしょう。

その場合、待っているのは自宅の売却です。住宅ローンを一人に寄せることも理論的には可能ですが、そもそも一人では返済できないからペアローンを利用しているのだとすると、シングルローンへの一本化は机上の空論になることが多いです。

シングルローンへの一本化という甘い見通しは念頭に入れず、離婚しないように夫婦で協力し合ったり、パワハラモラハラに気を付けるなど、互いへの思いやりが必要です。

家を売ることになった場合、住宅ローンの返済額に満たない金額での自宅売却となれば、差額を一括で返済するか、分割で返済することを選択することになります。どちらにせよ、大きなお金が手元からなくなりますので、ペアローンの最大のリスクの1つは離婚と言っていいでしょう。

そもそもいくらペアローンを借りてもいいの?というところから検討を始めることをお勧めいたします。

住もうよ!マイホームでは問い合わせフォームまたはLINEからご相談を承っております。