WORRIESマイホームの疑問やお悩みありませんか?

男性によくあるお悩み

自分で予算を考えてみたが、考え方があっているかをプロに聞きたい。

本当に購入に踏み切って良いかを確認したい。

仮審査は通っているが、本当にそんなに借りていいか確認したい。

こどもが小学生までには家を買いたい。いくらくらいの家なら買っても大丈夫かを知りたい

女性によくあるお悩み

自分で予算を考えてみたが、考え方があっているかをプロに聞きたい。

本当に購入に踏み切って良いかを確認したい。

仮審査は通っているが、本当にそんなに借りていいか確認したい。

こどもが小学生までには家を買いたい。いくらくらいの家なら買っても大丈夫かを知りたい

よくあるお困りごと

自分で予算を考えてみたが、考え方があっているかをプロに聞きたい。

本当に購入に踏み切って良いかを確認したい。

仮審査は通っているが、本当にそんなに借りていいか確認したい。

こどもが小学生までには家を買いたい。いくらくらいの家なら買っても大丈夫かを知りたい

ABOUT住もうよ!マイホームとは

『住もうよ!マイホーム』は初めての住宅購入、わからない事ばかりなので、

マイホーム購入を手伝ってほしい。とお考えの方向けのサービスです。

『住もうよ!マイホーム』では、住宅を販売する立場でないからこそ、客観的な立ち位置であなたの家計に無理のない住宅予算を、「あなたと一緒に」考えることができます。家を売る側は高い家の方が儲かります。

適正な予算以上の住宅を購入すると、住宅ローンの支払いが過大となり、家庭の楽しみに使えるお金がなくなります。そのような状態にならないように、赤信号や黄色信号なのか、青信号なのかFPが一緒に確認することで、納得のいく予算で家を買うことができるのです。

FAILURE EXAMPLE自分たちだけで住宅購入を進めた場合のよく聞く失敗例

予算が身の丈に合わず高すぎると家計と家庭が破綻することも?

- 自分の想定に漏れがあり、予定通りの生活が送れない

- 予算を誤り、生活がカツカツ

- ノリで家を買ってしまい後悔

- 不動産屋と銀行の言いなりで多額のローンを借入し、転職したくてもできないし、独立したくても会社から離れられない。定年まで辛くても働き続けるしかない。

- 周りに流され収益物件や投資をして、いざマイホームを買おうとしたら審査が通らない。

- こどもに希望通りの教育を与えられない。

- フルタイム勤務を辞めて、パートになりたいが、ローン支払いがあるためやめられない。

- まわりが素敵なマイホームを買ってうらやましいと思うまま、いつまでも賃貸に住み続ける。

- 2人目が欲しいと思うが、ローンと教育費を考えると一人っ子しか選択できない。

- 家は立派だが、旅行や趣味に使うお金がなく、思い描いていた豊かな生活が送れているとは思えない。

マイホーム購入で一番多い失敗は予算オーバーです。住宅購入の適正な予算は「借りられる住宅ローン」でも「返せる住宅ローン」でもありません。適正な予算とは住宅ローン、固定資産税、火災保険、管理費・修繕費、駐車場代を支払っても、家計にゆとりのある状態を維持できる金額のことを指します。

子どもが赤ちゃんであったり、幼児の間はそれほどお金はかかりません。しかし、子どもの成長ともに、被服や習い事、食費など子供関連の支出が増加します。お金がカツカツになると、夫婦仲が険悪になったり子どもに厳しく接したりと、ポジティブな要素はありません。帰省や旅行、ちょっとした外出や外食のお金にも汲々とするために、家を買ったのではないはずです。

PROBLEMなぜマイホーム購入で失敗する人が多いのでしょう?

- 素人考えで進めてしまい、計画に穴があった。

- 借入可能額と借入適正額に差があることを知らなかった。

- 後先考えないでノリで進んでしまったため。

- 役職定年後の年収低下とこどもの教育資金増大期が重なった。

- 目先のことと少ない情報だけ意思決定してきたため、広い視野で長期的な計画を立てていなかった。

- 夫婦二人だけの生活で考えてペアローンを組み、実際の子育ての大変さをリアルに想像していなかった。

- 2人目を想定せずにローンを組んだため、こどもに兄弟をつくってあげたくても、多忙さと資金面からあきらめるしかない。

- 金利上昇や、管理費の高騰、戸建てのメンテナンス費用の見込み忘れで想定外にマイホームにお金がかかる。

MERIT 1FPに相談してから家を買うメリットは?

- 一般論ではなく、自分の場合はどうなのかが明確になる。

- 借入可能額と借入適正額に差があることがわかり、自分の場合はいくらなのかがわかる。

- ネット情報には適当なことが書いてあるため、どの情報を信じていいか不明。(その記事を書いている人とコンタクトが取れるわけではない)FP相談では目の前に相談できるFPがいる。

- 自分のことを知り尽くしてくれるプロの相談相手を確保できるため、マイホーム購入後の人生の局面でもスムーズにお金相談ができる。

- お金のプロとつながることで、狭い情報の資産形成判断ではなく、広い視野でも資産形成判断ができる。

- 目の前のマイホーム購入だけでなく、将来のこどもの教育までふまえて人生を見通せる。

- フルタイムを辞めた場合、専業主婦になった場合などの人生の選択肢をシミュレーションしたうえで、購入するか否かを決められる。

- 自分が何を不安に思っているのか、不安を解消するためにはどうすればいいのかが具体的にわかる。

- 子供が1人の場合、2人の場合、公立の場合と私立の場合など、未確定な将来をいくつかのバージョンで考え、最もお金がかかる場合でも無理なく支払えるローン金額を知ってから、家を買える。

- 今後予想される出費を事前に知ることができるので、想定外の事態を回避できる。

MERIT 2FPに相談してから家を買うメリットは?

- 実績のあるプロに直接相談ができる。一般的な話ではなく、自分の場合、この物件の場合等なのかを具体的に話せる。

- 知らなかったことを知ることができる。

- 直接相談し、相談相手がどんな経歴で、どんなことの専門なのかを知ることができるので、信ぴょう性のある回答かどうかを判断できる。

- こまごまといろんな人へ相談するのではなく、トータルで信頼できる1人に相談できる。

- 家のことだけでなく、自分の家族構成や収入を知り尽くしたお金のプロにトータルで相談ができる。

- 目の前の問題(マイホーム)だけではなく、将来含めた話が聞けるので、将来への不安が無くなる。

- 働き方の変更やいくらくらいの収入があればいいのかを具体的にイメージできる。

- 人に相談することで、自分でも気づいていなかった不安を明文化できる。悩み事が何なのかがはっきりする。

- 旅行や趣味、ペットの有無などを想定しマイホーム計画を立てられる。

MERIT 3FPに相談してから家を買うメリットは?

『住もうよ!マイホーム』では、あなたの状況を理解し、住宅購入の悩みを解決に導くことのできる住宅購入に慣れたFPをご紹介いたします。

住宅購入の相談に適切に対応できるファイナンシャルプランナーは多くありません。私たちのFPネットワークの中から、あなたのお悩みに合わせた特長をもつファイナンシャルプランナーを選定します。

REASON『住もうよ!マイホーム』に相談!

選ばれる理由 7

- 住宅購入の相談が上手なFPを紹介できる

- 家を買うことを前提としていない

- 強引に返済可能な予算にさせない

- 賃貸も含めて比較検討ができる

- 不動産業界のウラを踏まえて話を聞いてくれる

- 有料のFP相談にも対応しているFPがいる

- 相談後のアンケートを通じてFPを評価している。

最大3回までファイナンシャルプランナー変更を承ります!

ご紹介したファイナンシャルプランナーが「思っていた感じと違う」「なんとなく不安」「しっかり話を聞いてくれない」「あまり詳しくなさそうだ」「保険の話ばかりされる」など、ご自身にとってしっくりこない場合は、担当者変更をお申し出ください。

当サービスでは、複数のFP会社と共同でご相談を承っておりますので、別のFP会社や別のFPを改めてご紹介いたします。

※ご希望条件によっては追加でのご紹介ができない場合もございますのでご了承ください。

INTRODUCEFP紹介

ひらおかFP

住宅購入を積極的に支援してくれる、リーダーシップあふれる男性ファイナンシャルプランナーです。一都三県限定で対面またはオンラインでの相談が可能です。

いしいFP

住宅業界出身のため、住宅購入に特に詳しい男性ファイナンシャルプランナーです。相談者に寄り添うフォロワー型のFPです。一都三県での対面相談の他、全国でオンライン相談も可能です。

みずのFP

住宅業界でのセミナー実績がある女性ファイナンシャルプランナーです。女性のFPに相談したい方にはご紹介したいFPです。全国でのオンライン相談が可能です。

他にも、住宅購入に詳しく、マイホーム相談の多いファイナンシャルプランナーが、あなたのお悩みを解決いたします。

VOICEお客様の声

不動産会社が住宅ローンの審査を急がせるので不安だったのですが、FPに相談できてほっとしました。

A様

どのFP会社に相談すればいいかわからなかったので、優秀なFPを紹介してくれて助かった。

B様

こちらの質問に難でもズバズバ答えてくれるので本当に頼りになった。

C様

わたしの意見を否定せずに聞いていただき、泣きそうになりました。自分なりに納得して家を買えそうです。

D様

背伸びした予算のマンションを購入したかったため、老後のお金が不安になったが、老後のお金の準備までアドバイスをもらえて安心できた。

E様

REFERENCE運営者実績

サービス責任者の紹介

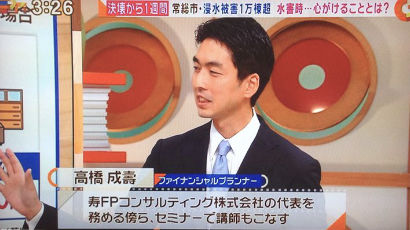

高橋成壽(たかはしなるひさ)

本サービスの責任者である高橋成壽は2007年の独立以来、有料でのFPサービスや金融教育の提供の他、ファイナンシャルプランナーを養成する先生としても活動しております。

また、日本FP協会や一般社団法人金融財政事情研究会において、

ファイナンシャルプランナー向けの講演活動の他、

全国の商工会議所や法人会における経営者向けに

iDeCoや新NISAなどの金融制度活用セミナー、

高校や大学などでの金融リテラシー向上の授業を担当するなど、

日本における金融リテラシー向上に力を注いでいます。

メディア出演

- テレビ

- NHK 日テレ TBS フジテレビ テレビ朝日 テレビ東京

- 新聞

- 朝日新聞 読売新聞 毎日新聞

- ラジオ

- ラジオNIKKEI ラジオ日本

- ビジネス誌

- 週刊東洋経済 プレジデント 週刊ダイヤモンド

- FP関連団体

- 日本FP協会 金融財政事情研究会

FAQよくある質問

住もうよ!マイホームはなぜ無料で相談できるのですか?

住もうよ!マイホームは、無料相談をご利用いただいた方の中で、

資産運用、保険見直し、火災保険・地震保険、住宅ローン審査支援など

当社サービスをご利用いただくことで、金融機関等から

所定のフィーをいただくことで運営されています。

無理に営業や勧誘を行うことはありませんので、安心してご利用ください。

有料でのマイホーム相談もできますか?

はい、有料でのマイホーム相談も承っております。

お金を払った方が安心して相談できる、

という方には、有料相談の担当もおりますので、

住もうよ!マイホーム事務局からの連絡の際に、

もしくは問合せ情報入力の際に「有料相談希望」とお申し出ください。

ご相談料の目安は5~10万円となります。

無料FP相談は何回まで無料で利用できますか?

私達の無料FP相談に利用回数の制限はありません。

最初から最後まで無料で利用いただけます。

初回無料、二回目まで無料などの類似サービスもありますが、

住もうよ!マイホームは無料相談を前提にサービスを提供しておりますので、

何度でも無料でご利用頂けます。

住もうよ!マイホームでは家を買うことはできますか?

いいえ、私達は不動産会社ではありません。

そのため、不動産の売買仲介を行うことはできません。

もし、不動産会社の紹介をご希望の場合は、

事務局あるいは担当FPにお知らせください。

何を相談するべきかわからないのですが

家を買いたい意向がある場合は、

FPと一緒に何から考えるべきか、

考えてみてはいかがでしょうか。

ご相談料の目安は5~10万円となります。

賃貸と購入の比較はできますか?

はい、賃貸と購入の比較も可能です。

私達は家を売る仕事ではありませんから、

賃貸を続けた場合と購入の場合の比較を

「売ることを目的にしない」立場で一緒に考えることができます。

FPを変更してもらうことはできますか?

はい、FPは変更することができます。

ただし、地域や希望する条件に合致しない場合は

FPを変更することができません。

例えば、女性FPに訪問して欲しい

夜遅い時間に相談したい、

辺鄙な場所まで来て欲しい、

などは、FPが対応できない場合もございます。

FPを紹介してもらえない場合はありますか?

はい、FPが相談を引き受けるには、

お互いにコミュニケーションを図る必要があります。

事務局やFPへの威圧的な言動や脅迫とみなされるような

発言をされる方からの相談は承ることができません。

他のFP相談を利用しているのですが、並行して利用できますか?

はい、利用いただけます。

ただし、相談を担当するFP会社によっては、

同時並行での相談を承認しない場合があります。

予めご了承ください。

相談時までに準備するものはありますか?

FPとの相談では、

・収入(給与支給額、手取り)

・支出(毎月、年間を通じて)

・資産状況(頭金等)

の確認が必要となります。

源泉徴収票や家計簿のスクリーンショットを準備いただく方もいらっしゃいますし、

メモ書きの共有や事前にメールでお知らせいただく方もいらっしゃいます。

事前の準備が難しい方は、

当日口頭で担当FPにお伝えください。

STEPS相談の流れ

-

STEP 1

無料相談

無料相談フォームから情報を送信する -

STEP 2

本人確認

『住もうよ!マイホーム』事務局から本人確認の電話を受ける -

STEP 3

FPの紹介

あなたの状況に合ったFPを紹介してもらう -

STEP 4

FPに相談する

紹介されたFPに相談する

COLUMNコラム

ペアローンのリスクとは?安全に利用するためのポイントを解説!

ミックスローンで金利上昇局面に備えよう!変動金利や固定金利より有利?

後悔しないペアローンのメリットとデメリットを夫婦で理解しよう

不動産会社は教えてくれない住宅購入後の支出増と家計改善「失敗した」とは言わないためにできること

不動産会社は教えてくれない失敗・後悔しない住宅ローン選びの正しいステップ

不動産会社は教えてくれない失敗・後悔しない住宅購入正しい5ステップとは?

住宅購入後の失敗・後悔の最多は「広さ」。国が定めた快適な住まいの条件とは?

住宅購入はファイナンシャルプランナーへの相談から始めると失敗・後悔しづらい!その理由とは?

住宅購入 税金 手続きの基本と落とし穴|知らないと損する重要ポイント

新築マンションと戸建てどっちがいい?比較してわかった比較ポイント5選

住宅購入 諸費用 相場|意外にかかる?見落としがちな費用3選とその対策法